Hi, chào mọi người, lại là mình đây. Cũng khá lâu rồi mình chưa ngồi vào viết tiếp cái blog này dù rất thích và rất nhiều ý tưởng, phần vì khá nhiều việc, phần vì lười nữa 😛. Thôi thì mở bát 2024 bằng một bài viết (thực ra là bài dịch & giải thích thêm) khá tâm đắc này nhé. Chả là hôm nay lướt facebook watch mình vô tình xem được một video cũng là dịch lại video gốc “How the Economic machine works by Ray Dalio”, cơ mà tận 30 phút lận, thực ra muốn lướt qua cơ mà mình khá thích các chủ đề về kinh tế, tài chính, quản lý nên cố nán lại xem và thực sự không làm mình thất vọng và lên ý tưởng ngay cho bài dịch này. Đây là một video tương đối ngắn gọn, dễ hiểu, trực quan và giải thích được cho chúng ta về cách bộ máy kinh tế vận hành.

Nói qua một chút thì mình khá là thích kinh tế, có vẻ là do được nuôi dạy (từ năm lớp 6) ở gia đình nhà ngoại vốn đã buôn bán và mọi người cũng luôn nhắc nhở mình về việc hiểu giá trị của đồng tiền, cách đồng tiền hoạt động và rất là khuyến khích mình buôn bán, dù nhỏ dù lớn. Mình nhớ là hồi cấp 2 ở trường, mình cũng buôn bán một vài món đồ tết, cho thuê truyện, bán pháo,… lên cấp 3 thì cũng đánh hơi được một số cơ hội khá tốt, đi trước và kiếm được tiền, vài năm sau mới thấy thị trường nở rộ, cũng như làm thuê qua mạng, tự đến ngân hàng mở tài khoản ngay khi đủ tuổi và nhận những “đồng lương” đầu tiên vào thẻ từ khi còn ít tuổi mà gia đình còn không biết. Nói chung là một số thương vụ thành công, kiếm được tiền, một số lần lỗ, có cả những lần bị lừa đảo & sốc, cũng không thể nhận là sau những lần đó mình đã học được gì, cơ mà ít nhất nó cũng khơi gợi cho mình một chút đam mê về kinh doanh và rất mong muốn học hỏi về nó. Thực ra thì mình đã từng rất hào hứng khi lên đại học và đăng kí sớm vào các môn “có vẻ kinh tế” ở trường như Kinh tế chính trị Mác-Lênin, Nguyên lý Marketing, Các hệ thống thương mại điện tử và một số môn nữa có thể tham gia như Kỹ năng khởi nghiệp, Kinh tế vi mô,… nhưng mà thực sự là các môn “phụ” ở trường U làm mình thất vọng cực kì nhiều, những môn mình chưa học thì chưa dám nói nhưng những môn mình đã học thì kiến thức cũ rích toàn những năm 2000, (còn outdate hơn cả việc mình về nhà và nghe ông bà ngoại nói về những câu chuyện kinh doanh), giảng viên thì không nhiệt tình vì đây là môn kinh tế ở một trường công nghệ nên giảng viên thì dạy cho sinh viên qua môn, còn sinh viên thì chỉ cần điểm cao là được chứ không quan tâm môn đấy dạy gì và điều đó rõ ràng làm mình không hài lòng vì đối với mình: bỏ tiền, bỏ thời gian đi học để học kiến thức chứ không phải để lấy điểm. Nói chung là không thể trông chờ học được kiến thức kinh tế nào ở ngôi trường kỹ thuật này cả mà phải tự tìm tòi thui. Mình cũng đang đọc một số sách về kinh tế, cũng có dự định sẽ dịch lại và đăng lên blog này, cốt là để mình tự hệ thống hóa kiến thức và sau này có thể đọc lại khi cần, và nếu ai đọc được thì cũng có thể là một kiến thức bổ ích chăng?

Thôi, tản mạn thế đủ rồi, từ đoạn này trở đi sẽ là bài dịch và giải thích thêm cho video How The Economic Machine Works của tỉ phú, nhà đầu tư, nhà quản lý quỹ người Mỹ Ray Dalio nhé.

Cách bộ máy kinh tế vận hành

Nền kinh tế vận hành như một cỗ máy đơn giản, nhưng nhiều người lại không hiểu được và không đồng tình với cách hoạt động của nó. Điều này dẫn đến rất nhiều tổn thương kinh tế không cần thiết. Tôi muốn chia sẽ một khuôn mẫu (định nghĩa) rất đơn giản, dù nó không theo quy luật nhưng đã giúp tôi dự đoán và vượt qua các cuộc khủng hoảng tài chính toàn cầu một cách an toàn trong hơn 30 năm qua.

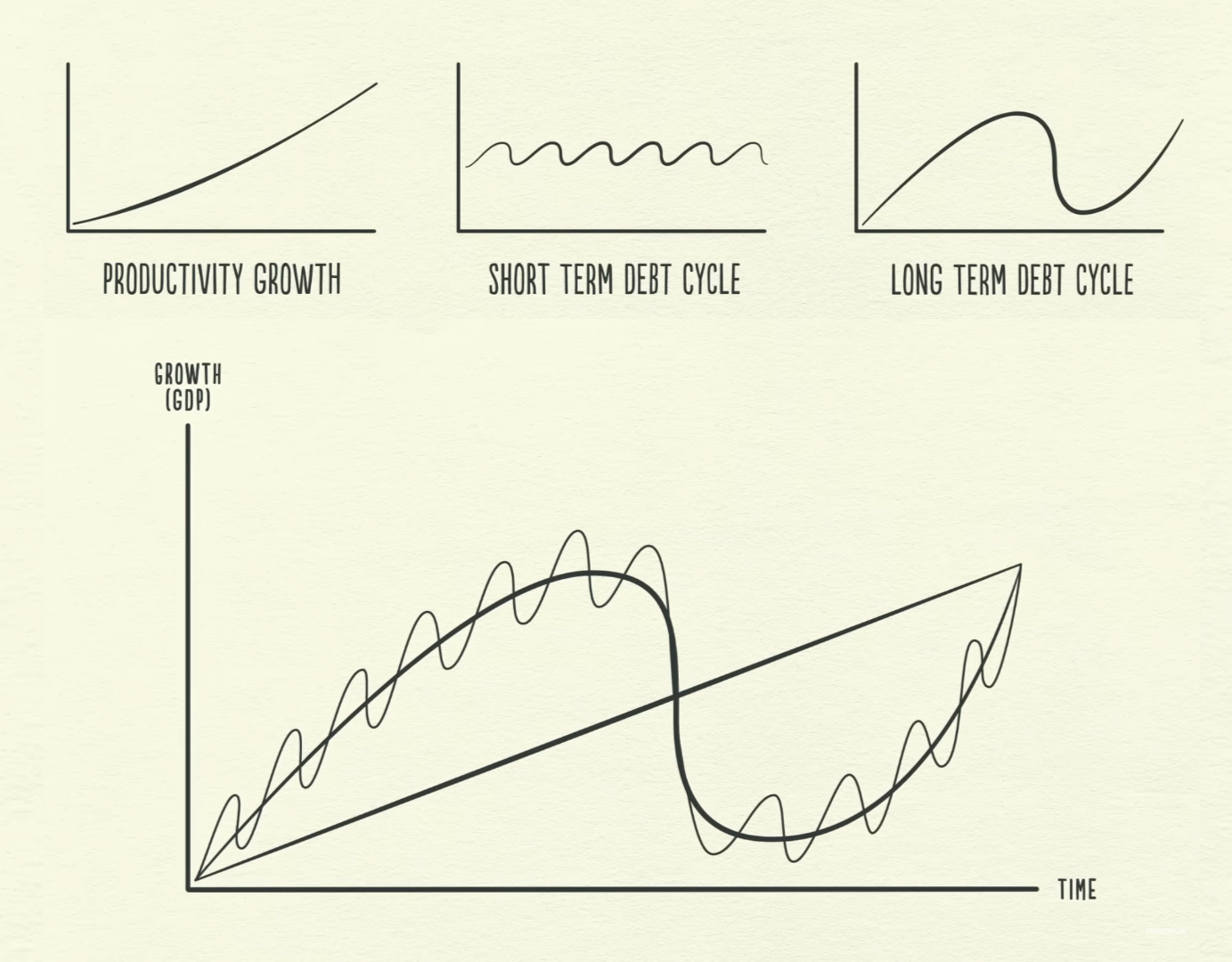

Nền kinh tế trông có vẻ phức tạp, nhưng thực ra hoạt động rất đơn giản như một cỗ máy với một vài bộ phận chính và rất nhiều giao dịch đơn thuần lặp đi lặp lại hàng triệu lần. Những giao dịch này được thúc đẩy bởi bản chất con người mà hàng ngày chúng ta thực hiện như: mua thức ăn, đồ dùng, đóng học phí, thuê dịch vụ,…. và từ đó tạo ra 3 lực lượng nòng cốt chèo lái nền kinh tế: Tăng trưởng năng suất (productivity growth), chu kì nợ ngắn hạn (short-term debt cycle) và chu kỳ nợ dài hạn (long-term debt cycle). Chúng ta hãy nhìn vào 3 lực lượng chính này, xếp chồng chúng để tạo ra một thể hiện kinh tế và xem xét các biến đổi đã xảy ra.

Transaction

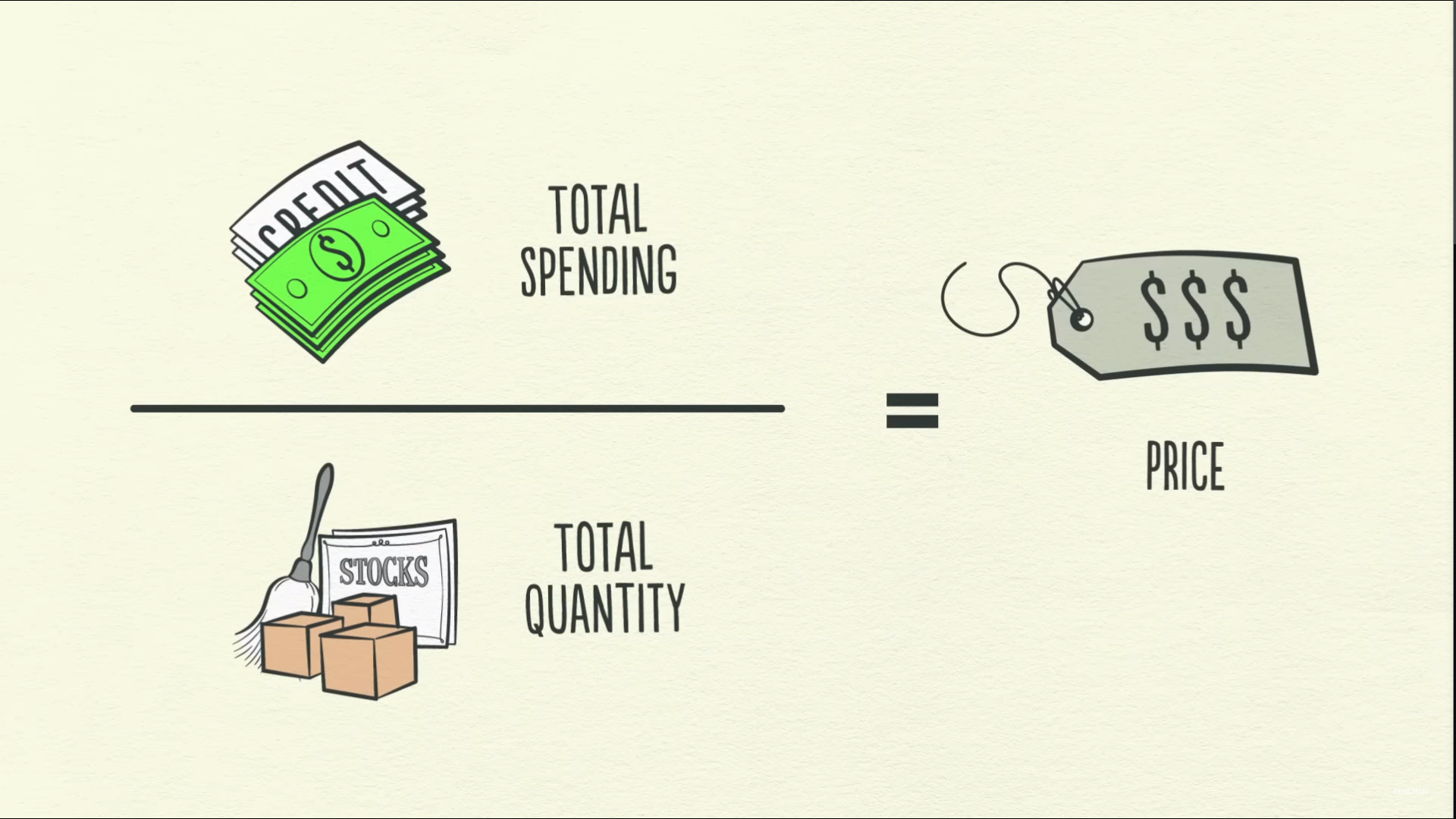

Giờ, hãy xét đến thành tố cơ bản nhất trong nền kinh tế: giao dịch (transaction). Một nền kinh tế, nói một cách dễ hiểu là tổng số giao dịch tạo nên nó và giao dịch là một thứ vô cùng đơn giản. Giao dịch xảy ra mọi lúc mọi nơi, mỗi khi bạn mua thứ gì đó, bạn đã tạo ra giao dịch. Mỗi giao dịch gồm một người mua, đổi tiền mặt (money) hoặc tín dụng (credit) với một người bán có hàng hóa, dịch vụ, hoặc tài sản tài chính. Trả bằng tín dụng cũng như tiền mặt nên cộng cả 2 thứ đó vào sẽ biết bạn đã chi tiêu bao nhiêu (total spending). Tổng số tiền chi tiêu ấy sẽ thúc đẩy nền kinh tế. Nếu lấy tổng số tượng chi tiêu (total spending) chia cho tổng sản lượng đã bán (total quantity) sẽ ra giá trị (price).

Giao dịch là khối lắp ghép trong cỗ máy kinh tế, tất cả các chu kì và các lực lượng trong nền kinh tế đều được thúc đẩy bởi các giao dịch. Vậy nên, nếu hiểu được giao dịch là gì thì sẽ hiểu được cả nền kinh tế. Một thị trường (market) gồm rất nhiều người bán và rất nhiều người mua cùng một thứ tạo nên rất nhiều giao dịch, ví dụ như có thị trường về lúa mỳ, thị trường nhà ở, xe hơi, vàng, thị trường chứng khoán,… Nền kinh tế bao gồm tổng các giao dịch ở các thị trường trên. Nếu bạn cộng hết tổng số lượng chi tiêu và tổng số lượng đã bán ở các thị trường thì bạn sẽ hiểu hết những điều bạn cần biết về nền kinh tế. Nhân công, ngân hàng, chính quyền nhà nước đều tham gia vào giao dịch theo cách mà tôi đã mô tả: đổi tiền và tín dụng lấy hàng hóa, dịch vụ và tài sản tài chính. Người mua và người bán lớn nhất sẽ là chính quyền, gồm 2 bộ phận quan trọng: Chính quyền trung ương (central government) thu thuế và chi tiền, cùng với ngân hàng trung ương (central bank), nó kiểm soát tất cả tiền và tín dụng trong một nền kinh tế bằng cách tác động lên lãi suất (interest rates) và in thêm tiền (printing money). Vì vậy, ngân hàng trung ương là một người chơi quan trọng trong dòng chảy tín dụng.

Credit

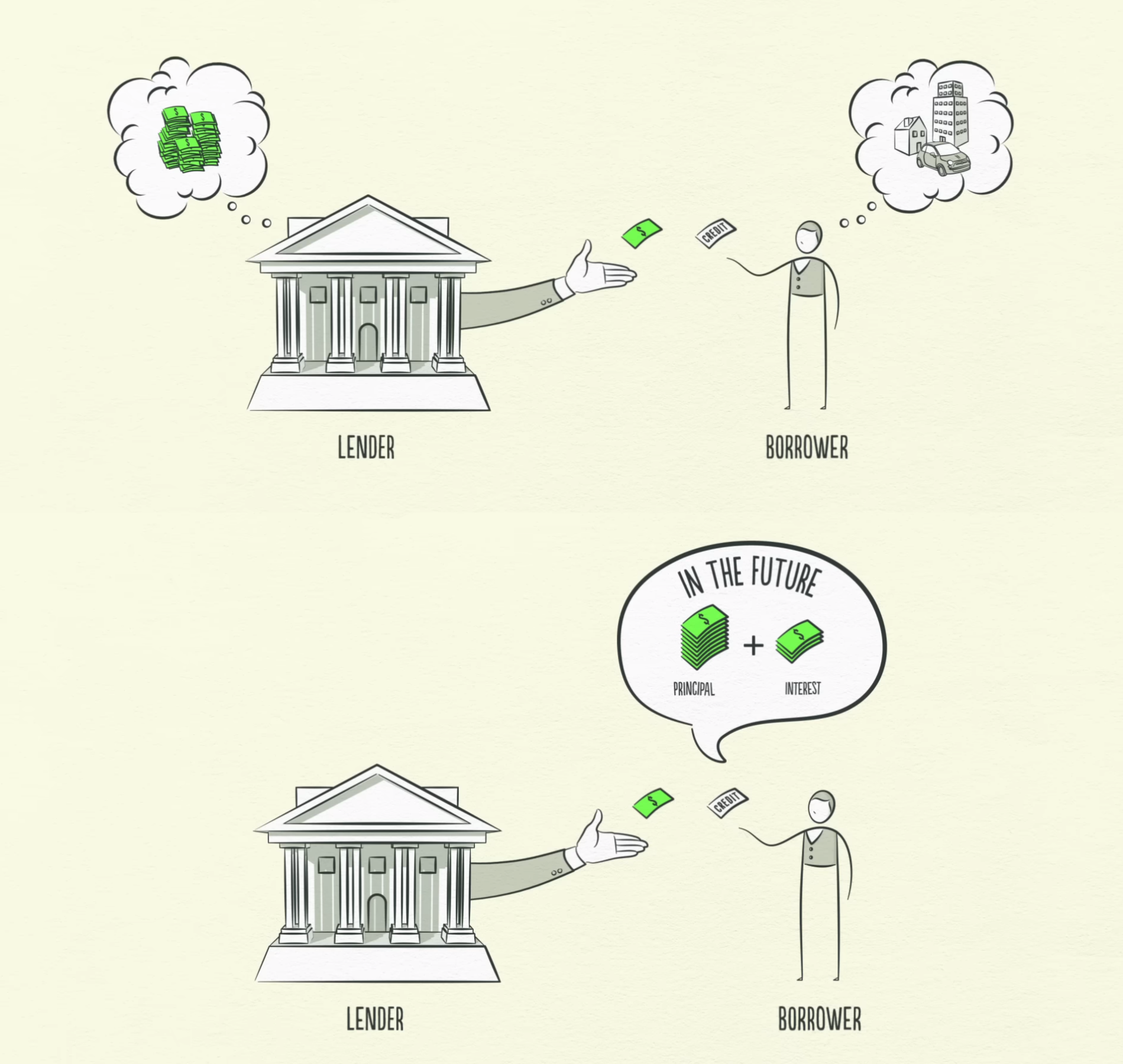

Tôi muốn bạn chú ý đặc biệt đến tín dụng vì nó là phần quan trọng nhất của nền kinh tế và có lẽ là điều khó hiểu nhất. Tại sao nó là phần quan trọng nhất? Vì nó lớn nhất và cũng dễ bốc hơi nhất. Giống như những người bán và người mua ở một giao dịch, người cho vay (lender) và người đi mượn (borrower) cũng thế. Người cho vay thì muốn tiền đẻ ra tiền, còn người đi mượn thì muốn mua những thứ họ không có khả năng chi trả (như nhà, xe hoặc đầu tư vào gì đó). Tín dụng có thể giúp người cho vay và người đi mượn có được thứ họ muốn. Người đi mượn hứa là sẽ trả số tiền mà họ đã mượn là tiền gốc (principal) và một phần thêm gọi là lãi (interest). Khi tỉ suất lãi cao, sẽ ít người mượn tiền vì đắt, và ngược lại, khi tỉ xuất rẻ sẽ có nhiều người mượn. Khi người mượn hứa trả lại và người cho vay tin điều đó thì tín dụng được hình thành. Bất cứ 2 người nào cũng có thể tạo ra tín dụng trong lưu thông, nghe có vẻ đơn giản, nhưng tín dụng thì lắt léo hơn thế bởi vì nó có rất nhiều cái tên khác nhau. Ngay khi tín dụng được tạo ra nó tạo ra một thứ gọi là nợ (debt). Nợ vừa là tài sản (asset) của người cho vay, vừa là trách nhiệm pháp lý (liability) của người vay. Trong tương lai, khi người vay trả lại số tiền gốc và lãi, tài sản và trách nhiệm này sẽ biến mất và giao dịch được hoàn thành.

Vậy tại sao tín dụng lại quan trọng? Bởi vì khi người đi vay nhận được tín dụng, số chi tiêu của người ấy sẽ tăng lên. Và như đã nói, chi tiêu là yếu tố thúc đẩy nền kinh tế, bởi vì sự chi tiêu của 1 người chính là thu nhập của người khác. Mỗi một đồng bạn chi sẽ là tiền của người khác kiếm về và mỗi một đồng bạn nhận cũng là tiền người khác đã tiêu đi. Vì vậy, khi hoạt động chi tiêu mạnh thì người khác thu về càng nhiều, khi thu nhập của một người tăng cao, những người cho vay sẽ sẵn lòng cho họ mượn tiền bởi vì lúc này, họ rất đáng được tín nhiệm. Một người vay tín dụng cao (creditworthy borrower) sẽ có 2 thứ: một là khả năng hoàn trả (the ability to repay) và hai là tài sản thế chấp (collateral if he can’t). Thu nhập cao liên quan đến khả năng thanh toán nợ của họ. Trong trường hợp họ không trả nợ được, họ có tài sản có giá trị bán được để thế chấp. Điều này khiến cho người vay cảm thấy thoải mái khi cho họ mượn tiền. Khi thu nhập (income) gia tăng dẫn tới khoản vay gia tăng, sẽ khiến chi tiêu cũng tăng. Khi chi tiêu của một người là khoản thu của người khác, điều này diễn tới khoản vay lại gia tăng,… và mô hình tự gia cố này cứ tiếp diễn như thế tạo nên sự tăng trưởng kinh tế và đó là lý do có những chu kỳ (cycle).

Productivity growth

Trong một giao dịch, bạn phải bỏ ra một thứ để nhận về một thứ và bạn nhận được bao nhiêu phụ thuộc vào việc bạn sản suất ra bao nhiêu. Qua thời gian, ta học được nhiều điều, và những kiến thức tích lũy ấy sẽ tăng mức sống lên, ta gọi đó là tăng trưởng năng suất (productivity growth). Những người sáng tạo và chăm chỉ làm việc sẽ năng cao năng suất và mức sống của họ nhanh hơn những người tự mãn và lười biếng nhưng điều này cũng không hoàn toàn chính xác trong thời gian ngắn. Các vấn đề về năng suất thường xảy ra nhiều trong dài hạn, nhưng các vấn đề về tín dụng thường xuất hiện trong ngắn hạn. Có điều này là vì tăng trưởng năng suất không dao động nhiều nên nó không ảnh hưởng nhiều đến sự biến động kinh tế. Nợ mới chính là yếu tố lớn, bởi vì nó cho phép chúng ta tiêu thụ nhiều hơn những thứ chúng ta sản xuất ra khi nắm trong tay nợ và khiến chúng ta tiêu ít hơn số chúng ta sản suất khi ta trả lại số nợ ấy. Biến động nợ sảy ra trong 2 chu kỳ lớn. Một chu kỳ mất khoảng từ 5-8 năm, cái còn lại mất khoảng 75-100 năm. Hầu hết mọi người cảm nhận được biến động nhưng họ không coi nó là chu kỳ bởi vì họ thấy chúng quá gần trong từng ngày và từng tuần.

Trong chương này, chúng ta sẽ xem lại 3 lực lượng lớn và cách chúng tương tác với nhau. Như đã nói, đường uốn lượn không thể hiện vào việc mình đã chăm chỉ bao nhiêu, mà chủ yếu phụ thuộc vào số tín dụng đã tạo ra. Hãy tưởng tượng về nền kinh tế không tín dụng. Trong nền kinh tế này, cách duy nhất để tăng chi tiêu là tăng thu nhập, điều này đòi hỏi tăng năng suất lao động, ta phải làm nhiều hơn. Nói cách khác, tăng năng suất là cách duy nhất để tăng trưởng. Vì chi tiêu của tôi là thu nhập của người khác, nên mỗi khi tôi và mọi người làm việc hiệu quả thì nền kinh tế sẽ phát triển. Nếu thực hiện được điều này thì chúng ta sẽ thấy được sự tăng trưởng kinh tế bằng với đường tăng năng suất lao động. Nhưng bởi vì chúng ta vay mượn, nên chúng ta có chu kỳ, điều này không có quy định hay luật nào cả, mà do bản chất con người và cách thức hoạt động của tín dụng. Hãy nghĩ vay mượn đơn giản là một cách tăng chi tiêu. Để mua một thứ quá khả năng, bạn phải bỏ ra khoản tiền lớn hơn bạn kiếm được, để làm được điều này, về cơ bản bạn đang phải mượn từ chính bạn trong tương lai. Khi làm vậy, bạn sẽ tạo ra một khoảng thời gian trong tương lai lúc ấy bạn phải chi tiêu ít hơn số tiền bạn kiếm được để hoàn vốn nhanh chóng giống như một chu kỳ.

Cơ bản là bất cứ khi nào bạn vay là bạn tạo ra một chu kỳ, điều này đúng với mỗi cá nhân, cũng như với nền kinh tế, vấn đề là tại sao việc hiểu về tín dụng lại quan trọng đến vậy. Vì nó thiết lập chuyển động cơ học, dự đoán chuỗi các sự kiện có thể xảy ra trong tương lai, điều này làm tín dụng khác biệt với tiền. Tiền dùng để thanh toán giao dịch. Khi bạn mua một ly bia ở cửa hàng với tiền mặt, giao dịch hoàn thành ngay lập tức, nhưng khi bạn mua bia với tín dụng nó như việc bạn bắt đầu ghi nợ, bạn hứa là sẽ trả trong tương lai. Cả bạn và nhân viên pha chế sẽ tạo ra một món tài sản và món nợ → bạn vừa tạo ra tín dụng. Cho tới khi bạn hoàn trả số tiền nợ thì tài sản và trách nhiệm pháp lý sẽ biến mất, hết nợ thì giao dịch đóng. Tiền trong lời mọi người hay nói thực chất là tín dụng. Tổng số tiền tín dụng của Hoa Kỳ là khoảng 50.000B USD và tổng tiền mặt chỉ có khoảng 3000B USD. Hãy nhớ rằng, trong một nền kinh tế không có tín dụng, cách duy nhất để tăng chi tiêu là sản xuất ra nhiều hơn. Nhưng với một nền kinh tế có tín dụng, bạn còn có thể tăng chi tiêu bằng cách vay mượn và kết quả là, một nền kinh tế có tín dụng sẽ chi nhiều hơn khiến thu nhập cũng cao hơn năng suất trong ngắn hạn, chứ không phải là dài hạn. Tín dụng không phải là thứ gì đó xấu ra, nó chỉ tạo ra chu kỳ. Nó chỉ xấu khi chi tiêu vượt mức mà không thể hoàn trả. Tuy nhiên nó lại phân bổ rất tốt các nguồn lực và tạo ra thu nhập giúp bạn trả nợ. Ví dụ, nếu bạn vay tiền để mua một chiếc tivi lớn, nó không tạo ra thu nhập để bạn trả nợ (hay còn gọi là tiêu sản), thay vào đó, bạn mua một chiếc máy kéo, chiếc máy kéo đó giúp bạn thu hoạch nhiều mùa vụ hơn và kiếm được nhiều tiền hơn (tài sản) thì rõ ràng bạn có thể trả nợ và cải thiện mức sống của mình.

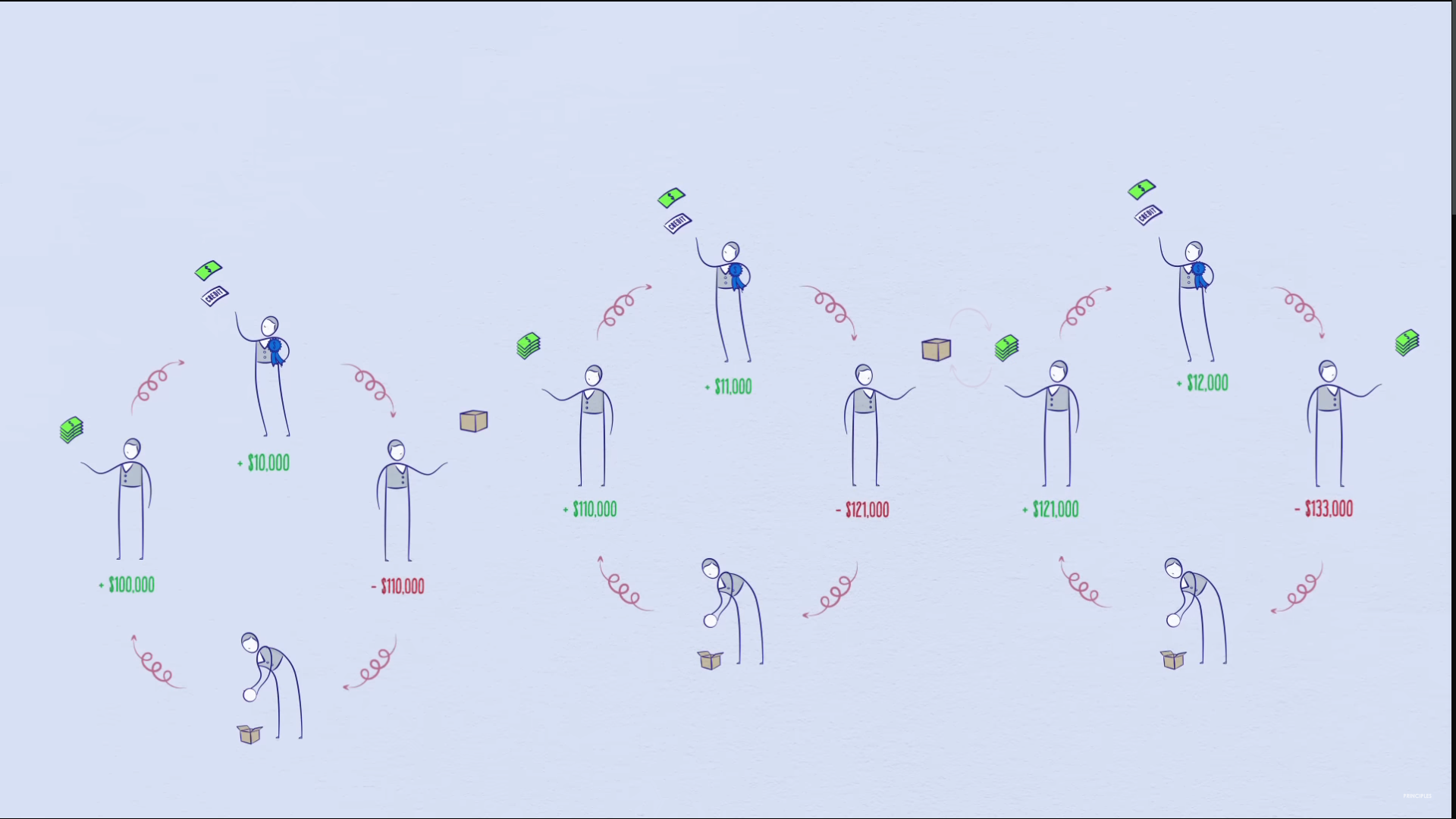

Trong nền kinh tế, chúng ta tạo ra các giao dịch và xem tín dụng giúp tăng trưởng như thế nào. Giả sử bạn kiếm được 100.000$ / năm và không nợ gì cả, bạn đủ hạn mức để vay 10.000$, lúc đó bạn có thể chi ra 110.000$ dù rằng tiền thực chỉ có 100.000$. Vì chi tiêu của bạn là thu nhập của người khác nên ai đó sẽ kiếm được 110.000$, người đó có hạn mức để vay 11.000$ và có thể chi ra 121.000$, mức chi của anh ta lại là thu nhập của ai đó và cứ như vậy ta có thể hiểu được nó hoạt động như thế nào theo mô hình tự gia cố, nhưng luôn nhớ rằng: việc vay mượn tạo ra các chu kỳ và nếu có tăng lên thì ắt sẽ đi xuống. Từ đó sinh ra chu kỳ nợ ngắn hạn.

Short-term debt cycle

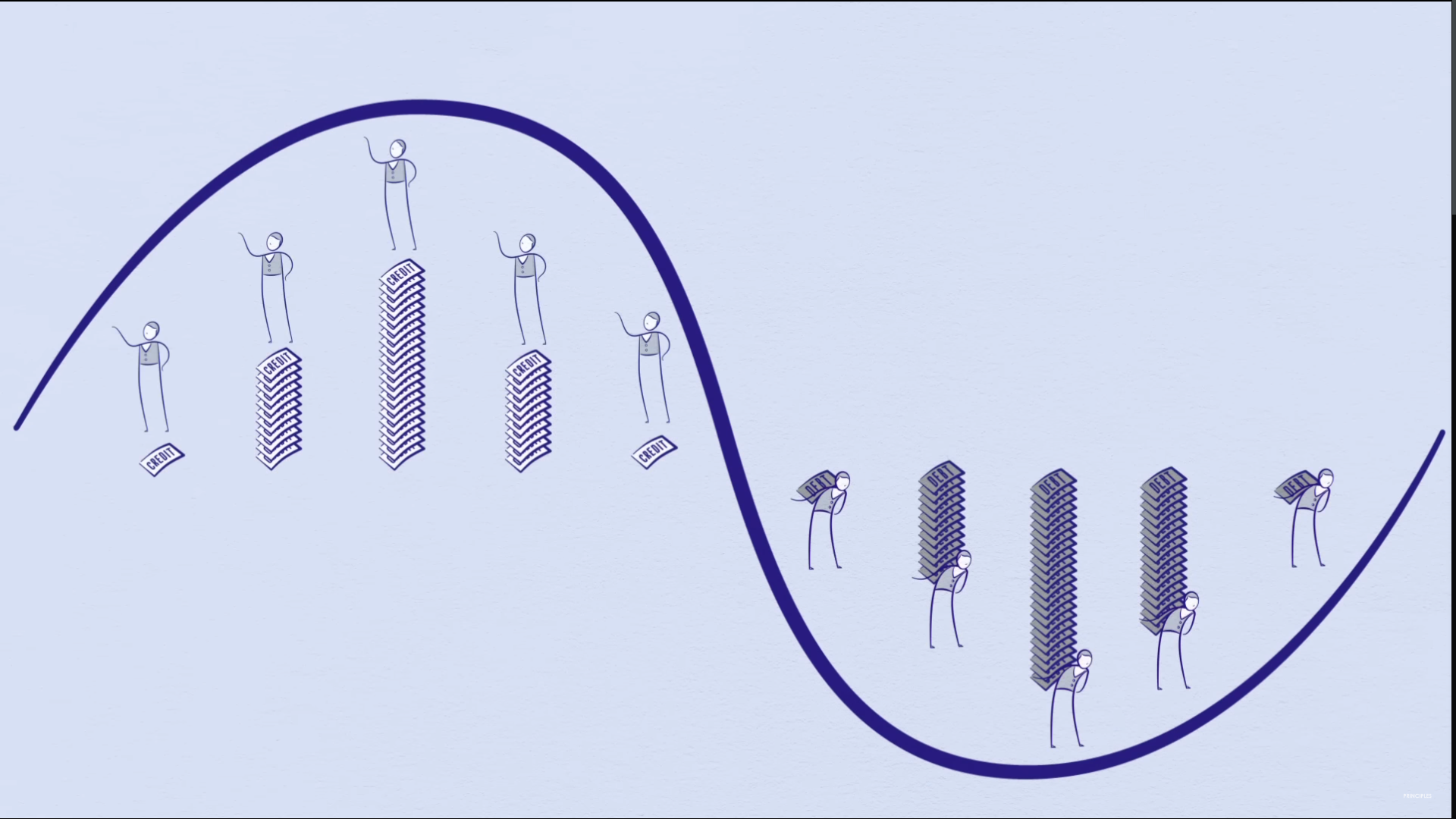

Khi hoạt động kinh tế tăng lên như ví dụ trên, chúng ta sẽ đi vào giai đoạn hưng thịnh (expansion) - giai đoạn đầu của chu kì nợ ngắn hạn. Chi tiêu tăng và giá cả cũng tăng. Điều này xảy ra vì tín dụng thúc đẩy gia tăng chi tiêu mà tín dụng có thể được tạo ra nhanh chóng. Khi chi tiêu và thu nhập tăng nhanh hơn số lượng hàng hóa sản xuất ra thì giá cả sẽ tăng, đó gọi là lạm phát (inflation). Ngân hàng trung ương thì không muốn lạm phát vì nhiều vấn đề liên quan vì vậy, giá tăng thì lãi suất được đẩy lên. Lãi suất cao thì người vay tiền ít hơn, chi phí của các khoản nợ hiện có vì thế cũng tăng, các khoản thanh toán hàng tháng trong thẻ tín dụng của bạn tăng lên. Vì mọi người vay ít hơn và trả nợ nhiều hơn bình thường → số tiền chi tiêu ít đi. Chi tiêu của người này lại là thu nhập của người khác, nên thu nhập đương nhiên cũng giảm và tiếp tục như vậy. Khi mọi người chi ra ít thì giá sẽ giảm, ta gọi đó là giảm phát (deflation) - hoạt động kinh tế đi xuống, suy thoái xảy ra. Nếu suy thoái trở nên vô cùng nghiêm trọng, lạm phát cũng đã được giải quyết thì ngân hàng trung ương sẽ hạ lãi suất xuống để mọi thứ tăng trở lại. Lãi suất thấp, nợ giảm thì vay mượn và chi tiêu lại tăng lên, chúng ta lại được thấy sự hưng thịnh mới. Chúng ta có thể thấy, nền kinh tế hoạt động như một cỗ máy. Trong chu kỳ nợ ngắn hạn, chi tiêu chỉ bị hạn chế bởi người sẵn sàng cho vay tín dụng và kẻ sẵn sàng đi vay tín dụng. Khi tín dụng khả dụng (credit available) chúng ta sẽ thấy sự gia tăng kinh tế và ngược lại, khi tín dụng không khả dụng, sẽ có một cuộc suy thoái xảy ra. Lưu ý, chu kỳ này sẽ được ngân hàng trung ương kiểm soát. Chu kỳ nợ ngắn hạn thường kéo dài 5-8 năm và lặp đi lặp lại trong nhiều thập kỷ. Nhớ rằng, đáy và đỉnh của mỗi chu kỳ hoàn thiện sẽ cao hơn những chu kỳ trước đó, kèm theo số nợ nhiều hơn. Vì chính chúng ta thúc đẩy điều đó, chúng ta có xu hướng đi vay và chi tiêu nhiều hơn thay vì trả nợ. Do vậy, trong thời gian dài, nợ tăng nhanh hơn thu nhập và sinh ra chu kỳ nợ dài hạn.

Long-term debt cycle

Mặc dù mọi người trở nên nợ nần ngập đầu, thế nhưng người cho vay lại tự do mở rộng tín dụng hơn, tại sao? Vì ai cũng nghĩ mọi chuyện đang diễn ra theo chiều hướng tốt, mọi người chỉ tập trung thấy những thứ xảy ra trước mắt, nhứng thứ đó là gì? Thu nhập tăng, giá trị tài sản tăng, thị trường chứng khoán sôi động, mua hàng hóa, dịch vụ, tài sản tài chính bằng tiền đi vay,… khi người người, nhà nhà làm như vậy thì ta gọi nó là bong bóng. Tuy vậy, khi các khoản nợ tăng, thì thu nhập cũng tăng tương đương và bù đắp vào đó, ta gọi tỉ lệ nợ trên thu nhập là tỉ lệ gánh nặng nợ (debt burden) → Miễn là thu nhập vẫn tiếp tục tăng thì gánh nặng nợ vẫn kiểm soát được, đồng thời giá trị tài sản cao, mọi người vay một số tiền khổng lồ để đầu tư vào tài sản khiến giá của chúng càng đẩy lên cao hơn. Mọi người cảm thấy mình thật giàu có vậy nên dù nợ ngày càng nhiều, thì thu nhập và giá trị tài sản lại càng tăng lên, giúp người đi vay vẫn giữ được uy tín trong thời gian dài. Nhưng điều này rõ ràng là không thể kéo dài mãi mãi. Và đúng như vậy, qua nhiều năm, các gánh nặng nợ bắt đầu tăng dần, các khoản phải trả lớn. Tại một vài thời điểm, tiền nợ lớn hơn thu nhập buộc mọi người phải cắt giảm chi tiêu, khi đó thu nhập cũng giảm xuống (vì bản chất, chi tiêu của một người là thu nhập của người khác). Khi đó chỉ số uy tín giảm, việc vay nợ khó khăn hơn, các khoản phải trả tiếp tục tăng, dẫn đến chi tiêu phải thắt chặt hơn nữa, chu kỳ sẽ tự đảo ngược từ đây. Đây là đỉnh điểm nợ dài hạn (long term debt peak). Đơn giản là gánh nặng nợ ngày càng lớn.

Đối với Hoa kỳ, châu Âu và hầu hết các quốc gia khác trên thế giới, điều này diễn ra vào năm 2008, tương tự, Nhật Bản cũng xảy ra năm 1989, Hoa Kỳ thì vào năm 1929. Hiện tại thì nền kinh tế sẽ bắt đầu tháo gỡ đòn bẩy tài chính. Trong quá trình tháo gỡ này, mọi người cắt giảm chi tiêu, thu nhập giảm, tín dụng bốc hơi, tài sản rớt giá, ngân hàng thì cạn kiệt, thị trường chứng khoán giảm mạnh, căng thẳng xã hội gia tăng, mọi thứ bắt đầu tự hoạt động theo cách của nó. Khi thu nhập giảm, các khoản nợ tăng lên, những người đi vay bị quản lý chặt chẽ, không còn giá trị tín dụng, người đi vay cũng không còn vay đủ số tiền để trả nợ. Để lấp đầy lỗ hổng này, người đi vay buộc phải bán đi tài sản sở hữu, việc đổ xô đi bán tài sản gây bão thị trường. Đây là thời điểm chứng khoán sụp đổ, bất động sản tăng giá và ngân hàng lâm vào khó khăn. Khi tài sản rớt giá, giá trị của tài sản thế chấp cũng rớt → người đi vay càng bị giảm uy tín và sẽ càng nghèo hơn, tín dụng nhanh chóng biến mất. Chi ít → thu ít → tài sản giảm sút → tín dụng nhỏ →vay mượn ít →… thành một vòng luần quẩn.

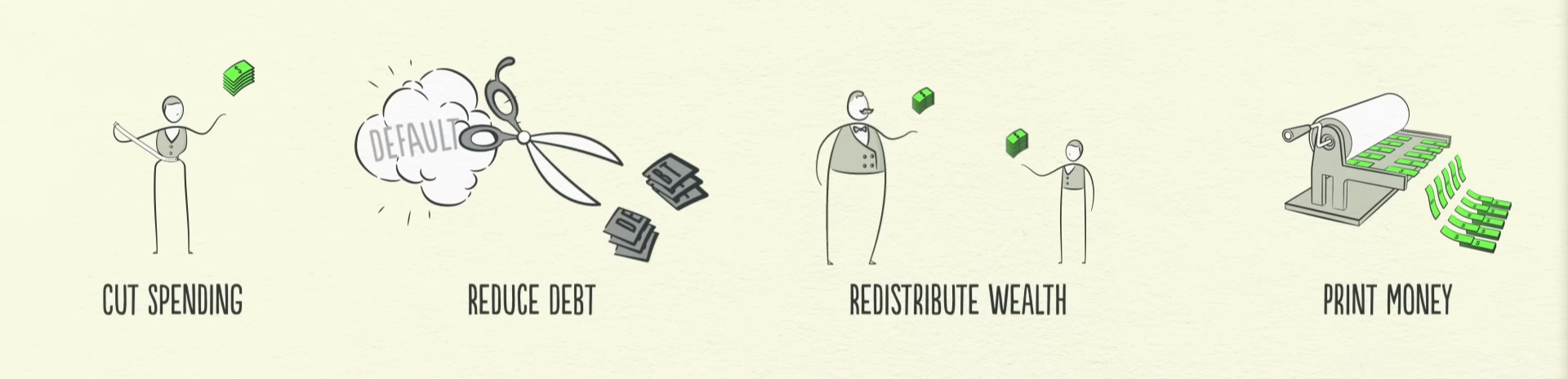

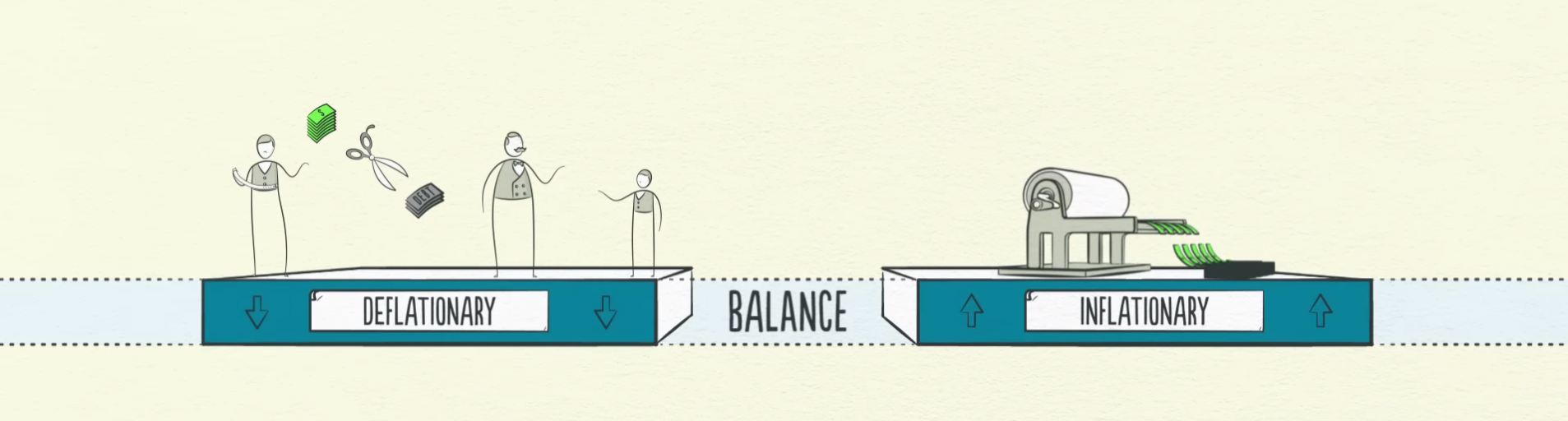

Điều này tương tự với một cuộc suy thoái nhưng khác biệt ở chỗ: lãi suất không thể hạ xuống thấp để cứu vãn. Trong thời kì suy thoái, việc hạ lãi suất tạo ra việc khuyến khích đi vay. Tuy nhiên trong kỳ tháo gỡ đòn bẩy tài chính, giảm lãi suất không có tác dụng vì lãi suất đã ở mức rất thấp và sẽ sớm chạm mốc 0% vậy nên sự khuyến khích đó cũng kết thúc. Vào thời kì tháo gỡ đòn bảy tài chính vào những năm 1930 và 2008, lãi suất đã về mức 0%. Gánh nặng nợ của những người đi vay trong thời kì tháo gỡ đòn bẩy đã trở nên quá lớn và quá sức, không thể giảm bớt bằng việc hạ thấp lãi suất, đó chính là sự khác biệt với thời kì suy thoái kinh tế. Những người cho vay cảm thấy những khoản nợ này quá khổng lồ và không thể nào trả nợ được, người mượn mất khả năng trả nợ, tài sản thế chấp cũng mất giá. Người cho vay ngừng việc cho vay, người đi mượn cũng không muốn mượn nữa. Hãy coi nền kinh tế không có giá trị tín dụng như một cá nhân, vậy bạn phải làm gì để xóa nợ khi gánh nợ rất cao và cần phải giảm xuống? Có 4 cách để giảm nợ. Đầu tiên là người dân, doanh nghiệp và chính phủ phải thắt chặt chi tiêu (cut spending). Thứ hai, giảm nợ bằng cách bùng nợ hoặc tái cơ cấu (reduce debt). Ba, phân phối lại tài sản (redistribute wealth) giữa người giàu và người nghèo. Cuối cùng là, ngân hàng trung ương in thêm tiền mới (print money). Bốn cách này được áp dụng vào mỗi thời gì tháo gỡ đòn bẩy kinh tế trong lịch sử hiện đại.

Cut spending

Thường thì chi tiêu được cắt giảm trước tiên. Như chúng ta thấy, cá nhân, ngân hàng, doanh nghiệp và cả chính phủ sẽ phải thắt chặt, cắt hết các chi tiêu thì mới trả được nợ. Khi người đi vay thắt chặt chi tiêu và trả bớt nợ cũ thì gánh nặng nợ liệu có giảm xuống không? KHÔNG. Hoàn toàn trái ngược, vì khi giảm chi, mà chi của một người là chi của người khác nên thu sẽ giảm theo, nó giảm còn nhanh hơn số nợ đã trả được. Khi ấy gánh nặng nợ càng tệ hơn. Như chúng ta đã thấy, cắt giảm chi tiêu gây ra giảm phát và nghèo khổ. Doanh nghiệp phải thắt chặt chi phí → sa thải nhiều → tỉ lệ thất nghiệp cao. Dẫn tới giai đoạn kế tiếp: giảm nợ.

Reduce debt

Nhiều người đi mượn thấy mình không có khả năng trả nợ, mà các khoản nợ của người mượn chính là các tài sản của người cho vay. Khi ấy người vay không trả được nợ ngân hàng, người cho vay (withdrawal) cũng cho rằng ngân hàng sẽ không trả mình luôn, nên họ vội vàng rút tiền. Ngân hàng bị siết nợ, người dân và doanh nghiệp vỡ nợ, sự thu hẹp kinh tế nghiêm trọng này là biểu hiện của một cuộc suy thoái (depression). Phần lớn trong cuộc suy thoái, mọi người phát hiện ra nhiều thứ hơn họ nghĩ đó là tài sản của họ thực chất là không sẵn ở trong tay. Quay về phần ghi nợ, khi bạn mua một ly bia và ghi nợ, bạn hứa sẽ trả lại cho nhân viên pha chế, với lời hứa của bạn trở thành 1 tài sản của nhân viên, nhưng bạn lại phá vỡ lời hứa khi bạn không trả nợ thì nợ chỉ nằm trên giấy tờ và tài sản người bán nắm thực ra chẳng có giá trị gì, về cơ bản, nó biến mất (bị bùng). Nhiều người cho vay không muốn tài sản đó biến mất nên đồng ý tái cơ cấu nợ (debt restructuring). Tái cơ cấu, nghĩa là người cho vay chấp nhận được trả ít hơn hoặc thời gian trả nợ kéo dài hơn hoặc lãi suất thấp hơn số đã thống nhất ban đầu. Một hợp đồng bị phá vỡ bằng cách nào đó làm giảm nợ, nhưng họ thà lấy lại ít còn hơn mất trắng. Dù cho nợ biến mất, thì việc tái cấu trúc nợ sẽ khiến thu nhập và giá trị tài sản biến mất nhanh hơn. Do đó, gánh nặng nợ tiếp tục trở nên tệ hơn. Giống như cắt giảm chi tiêu, giảm nợ cũng là nguyên nhân của giảm phát và nghèo khổ.

Redistribute wealth

Tất cả nhũng điều kể trên đều ảnh hưởng đến nhà nước trung ương vì thu nhập giảm + tỉ lệ thất nghiệp cao → số thuế thu được cũng giảm và số tiền phải chi cho an sinh xã hội, trợ cấp thất nghiệp lớn hơn. Ngoài ra, chính quyền nhiều nước còn xây dựng kế hoạch kích thích nền kinh tế (trợ giá, tung gói kích cầu,…) để bù đắp cho kinh tế sụt giảm. Điều này dẫn đến thâm hụt ngân sách (deficit) nhà nước trong thời kì tháo gỡ đòn bẩy tài chính, vì thu thuế thì ít mà chi ra thì nhiều. Để bù cho thâm hụt, chính phủ buộc phải tăng thuế hoặc đi vay. Nhưng với thu nhập thấp và tỉ lệ thất nghiệp cao thì tiền sẽ đến từ đâu? Chính là từ người giàu. Chính phủ cần nhiều tiền hơn mà của cải lại đang tập trung trong tay số ít người giàu, nên chính phủ sẽ tăng thuế đối với họ, việc này tạo điều kiện cho việc phân phối lại của cải giữa người giàu và người nghèo trong nền kinh tế. Những người khổ cực sẽ bắt đầu bất bình với những người giàu có. Những người giàu có bị nền kinh tế khổ cực chèn ép, sẽ băt đầu bực bội. Nếu tình trạng suy thoái kéo dài sẽ dẫn tới rối loạn xã hội. Căng thẳng không chỉ điễn ra trong nội bộ các quốc gia mà còn bên ngoài nữa, nhất là giữa các quốc gia chủ nợ và con nợ. Tình hình này có thể xảy ra thay đổi chính trị, đôi khi cực đoan (chính sách ngoại giao, chiến tranh, bạo loạn, đảo chính,…). Năm 1930, Hitle lên nắm quyền cũng là vì chiến tranh ở châu Âu và sự suy thoái của Hoa Kỳ. Áp lực phải làm điều gì đó để chấm dứt suy thoái ngày càng đè nặng.

Print money

Chúng ta đều nghĩ tiền là tín dụng, nhưng khi tín dụng bốc hơi, con người không có đủ tiền, lúc ấy ai cũng khao khát tiền và nhớ lại xem ai là người có thể in tiền: chính là ngân hàng trung ương. Sau khi lãi xuất hạ xuống mức gần 0%, ngân hàng trung ương buộc phải in tiền. Không giống như các cách: thắt chi tiêu, giảm nợ và tái cơ cấu của cải, in tiền vừa kích thích kinh tế vừa lạm phát. Ngân hàng trung ương không thể tránh khỏi việc in tiền mới và sử dụng nó để mua tài sản tài chính (financial assets) và trái phiếu chính phủ (government bonds). Việc này đã xảy ra ở Hoa Kỳ vào thời kì Đại suy thoái (những năm 30s) và những năm 2008, khi ngân hàng trung ương Hoa Kỳ (cục dự trữ liên bang Mỹ - FED) in ra hơn 2.000B $, các ngân hàng trung ương trên thế giới cũng có thể in ra rất nhiều tiền. Số tiền này đem đi mua tài sản tài chính, giúp tăng tài sản lên, khiến mọi người tăng độ tin tưởng hơn. Ngân hàng chung ương có thể in tiền mới, nhưng chỉ dùng để mua tài sản tài chính. Mặc khác, chính phủ có thể mua hàng hóa, dịch vụ và trao tiền đến tay người dân nhưng không thể in tiền. Như vậy, để kích thích nền kinh tế, 2 bên phải hợp tác với nhau. Ngân hàng trung ương sẽ cho chính phủ vay tiền bằng cách mua trái phiếu chính phủ, cho phép chính phủ thâm hụt và tăng chi tiêu cho hàng hóa và trợ cấp thất nghiệp. Điều này kiến cho thu nhập người dân tăng, và tất nhiên nợ chính phủ cũng tăng, nhưng tổng nợ của nền kinh tế thì lại giảm.

Đây là thời điểm rất rủi ro, các nhà hoạch định chính sách phải cân bằng 4 cách giảm thiếu gánh nặng nợ. Lượng giảm phải cân bằng với lượng lạm phát để duy trì sự ổn định. Nếu làm tốt điều này thì chúng ta sẽ có một pha tháo gỡ đòn bảy tài chính “đẹp”. Tháo gỡ đòn bẩy tài chính có thể là “xấu” hoặc “đẹp”. Vậy đẹp là như thế nào? Đẹp là khi khó để tháo gỡ đòn bảy tài chính, nhưng ta xử lý được tình huống khó ấy bằng cách tốt nhất có thể. Đẹp hơn rất nhiều bong bóng nợ, mất cân bằng thặng dư trong đầu cơ vay nợ. Trong một đường tháo gỡ đòn bẩy tài chính đẹp, thu nhập tăng, nợ giảm, tăng trưởng kinh tế thực tế dương, lạm phát không đáng kể. Để được như thế thì phải có sự cân bằng hợp lý, điều này đòi hỏi một sự phối hợp giữa cắt giảm chi tiêu, tái cơ cấu nợ, phân bổ lại của cải với số tiền in ra để có thể duy trì sự ổn định về kinh tế và xã hội. Người ta thắc mắc, liệu in tiền mới thì có ra tăng lạm phát hay không? Sẽ là không nếu chỉ bù đắp vào phần tín dụng giảm. Chi tiêu là yếu tố quan trọng, một dollar chi tiêu trả bằng tiền mặt cũng có giá trị và ảnh hưởng đến giá cả tương đương với một dollar được thanh toán bằng tín dụng → ngân hàng trung ương có thể bù đắp phần lỗ hổng tín dụng bằng cách in nhiều tiền hơn để xoay chuyển tình thế. Ngân hàng trung ương vừa phải kích thích tăng trưởng thu nhập, vừa phải đẩy tỉ lệ tăng trưởng thu nhập cao hơn lãi suất nợ tích lũy. Hiểu đơn giản, thu nhập phải tăng nhanh hơn số tăng của nợ, ví dụ, giả sử một quốc gia đang thực hiện tháo gỡ đòn bẩy tài chính có tỉ lệ nợ trên thu nhập là 1:1 (số nợ đang bằng với số thu nhập). Giả sử lãi suất nợ là 2%, mà thu nhập chỉ tăng đâu đó 1% thì sẽ không bao giờ giảm được gánh nặng nợ → cần in thêm tiền để thu nhập có tỉ lệ tăng cao hơn tỉ suất lãi. Tuy nhiên việc in thêm tiền cũng có thể bị lạm dụng vì mọi người thích cách này hơn là những cách kia. Quan trọng là chỉ in đủ chứ không in thừa, tránh gây ra lạm phát cao tới mức không thể chấp nhận được như cách Đức đã làm trong thời kì xóa nợ những năm 1920s. Nếu các nhà hoạch định chính sách đạt được sự cân bằng phù hợp thì việc tháo gỡ đòn bẩy tài chính sẽ không quá khó khăn, tăng trưởng thì chậm một chút nhưng gánh nặng nợ sẽ giảm đáng kể, đây chính là xóa nợ “đẹp”. Khi thu nhập bắt đầu tăng, người đi mượn bắt đầu dễ dàng hơn, gánh nặng nợ sẽ từ từ xuống, người ta lại vay nhiều hơn, chi nhiều hơn,… nền kinh tế sẽ bắt đầu ổn trở lại dẫn đến giai đoạn tái cấu trúc (reflation) của giai đoạn nợ dài hạn. Mặc dù quá trình tháo gỡ đòn bẩy tài chính nếu không thực hiện tốt thì sẽ rất kinh khủng, nhưng nếu thực hiện tốt thì cuối cùng các vấn đề sẽ được giải quyết. Phải mất cả thập kỉ hoặc hơn để gánh nặng nợ giảm xuống và nền kinh tế hoạt động lại bình thường nên người ta gọi là thập kỉ mất mát (lost decade).

In close

Đương nhiên là nền kinh tế phức tạp hơn thế này một chút, nhưng về cơ bản, khi đặt chu kì nợ ngắn hạn lên trên chu kì dài hạn, và sau đó đặt cả 2 chu kì nợ này lên trên đường tăng trưởng năng suất thì chúng ta sẽ cho ra một khuôn mẫu hợp lý để biết chúng ta đã ở đâu, đang ở đâu và có khả năng đi về đâu. Tóm lại, có 3 quy tắc chung rút ra:

- Đừng để nợ tăng nhanh hơn thu nhập, vì gánh nặng nợ sẽ đè bẹp bạn

- Đừng để thu nhập tăng nhanh hơn năng suất, vì mình sẽ trở nên kém cạnh tranh hơn

- Làm tất cả những gì có thể để nâng cao năng suất, vì về lâu về dài, đây là điều quan trọng nhất

Đây là những lời khuyên đơn giản cả cho bạn và cho những nhà hoạch định chính sách. Đừng ngạc nhiên khi nhiều khi các nhà hoạch định chính sách cũng không chú ý đến điều này. Hi vọng cách giải thích nền kinh tế hoạt động này sẽ phù hợp với bạn.